2020/03/09

むちうちの後遺症|後遺障害14級、12級の認定基準や労働能力喪失の年数を解説

2020/02/03

事故で会社を休んだら給料は補償される?

休業損害の補償金額の算定基準とは?

休業損害の補償を打ち切ると言われた!

このページをご覧のあなたは、このようなことでお悩みではありませんか?

休業損害の補償金額の相場を、職業ごとに紹介。

治療の打ち切りを宣告されたときの対処法とは?

休業損害のお悩みに弁護士がお答えします。

目次

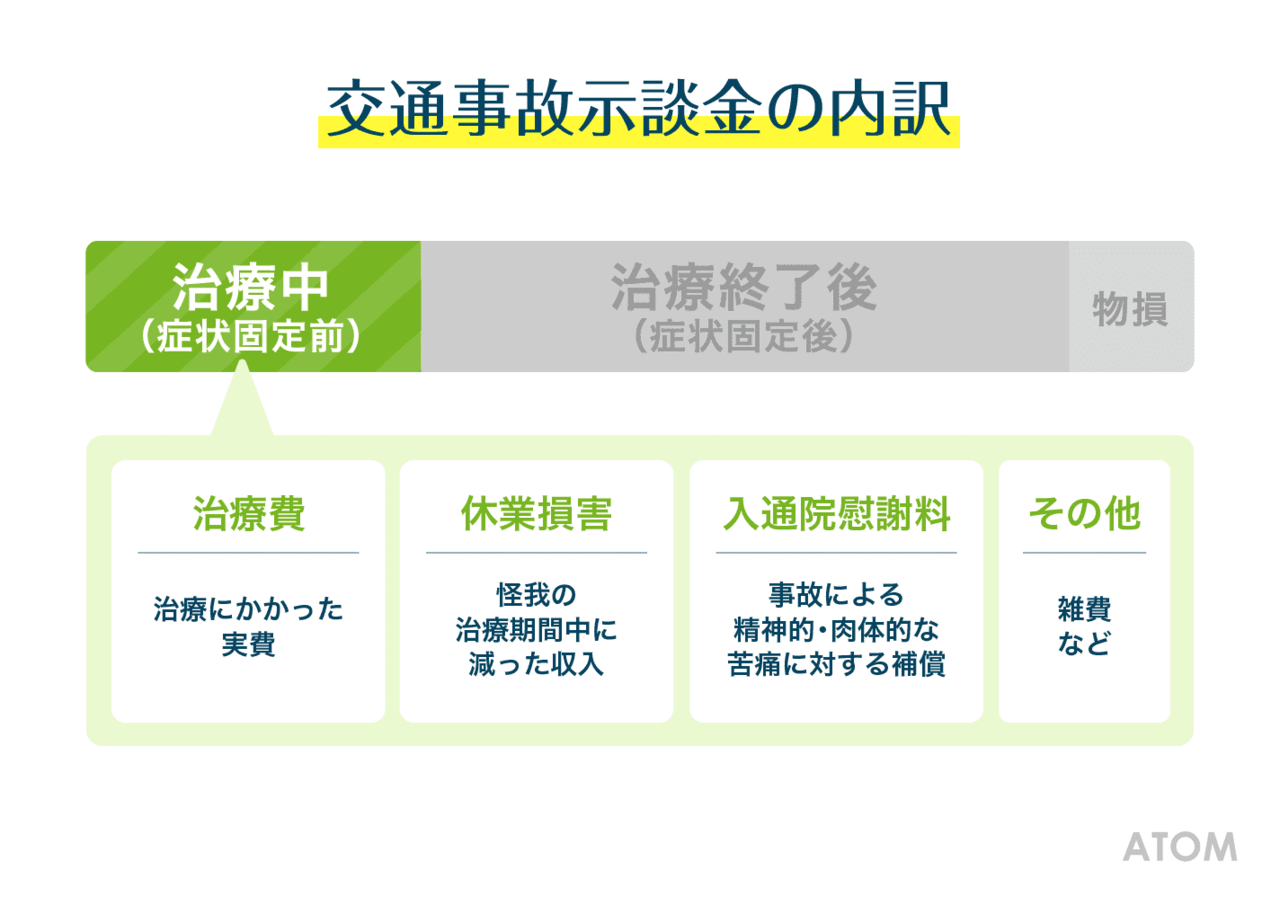

休業損害とは、ケガの治療に際し会社を休むなどしたために得られなかった、給料などの利益のことを言います。

休業のほか、遅刻や早退、労働力の低下によって喪失した利益なども休業損害に含まれます。

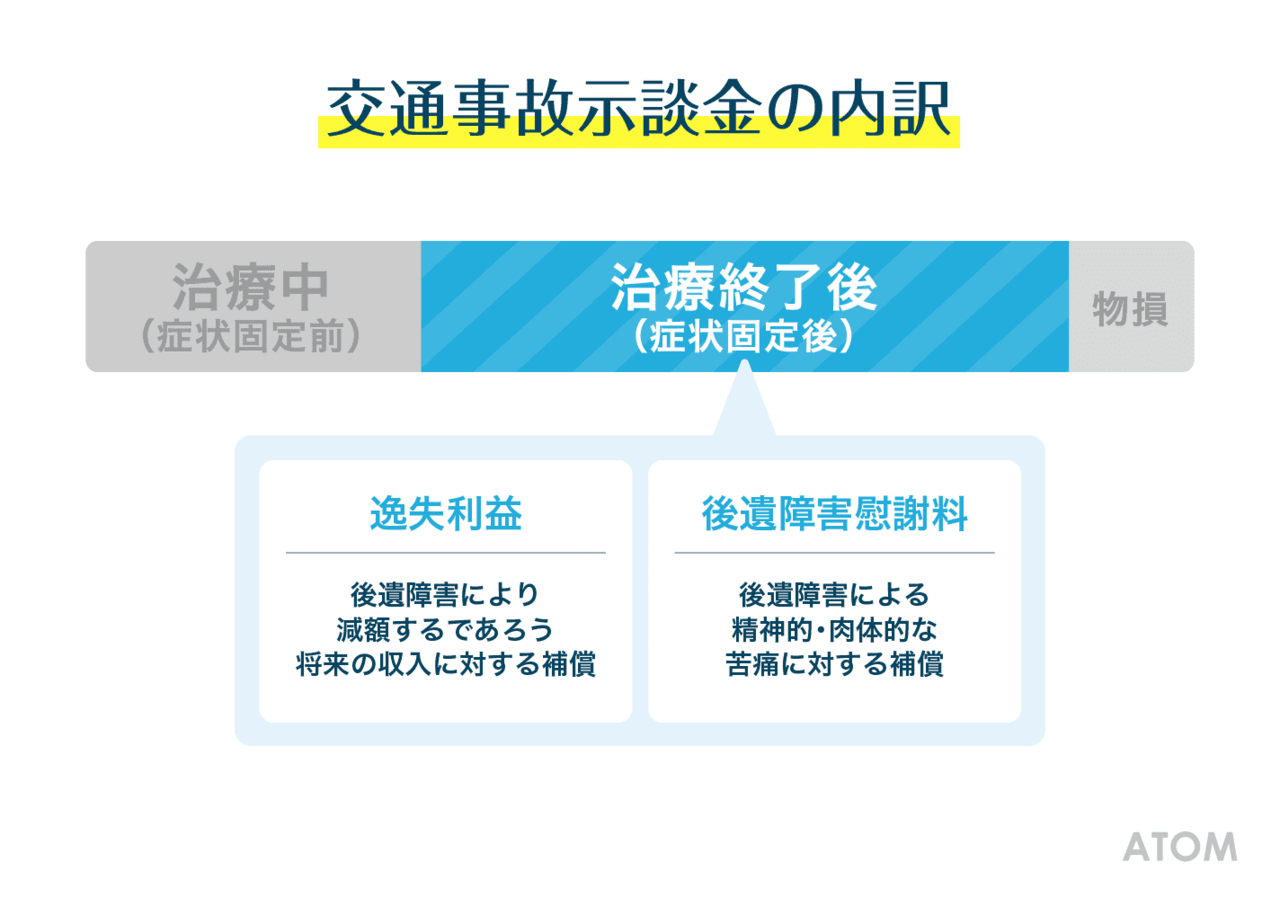

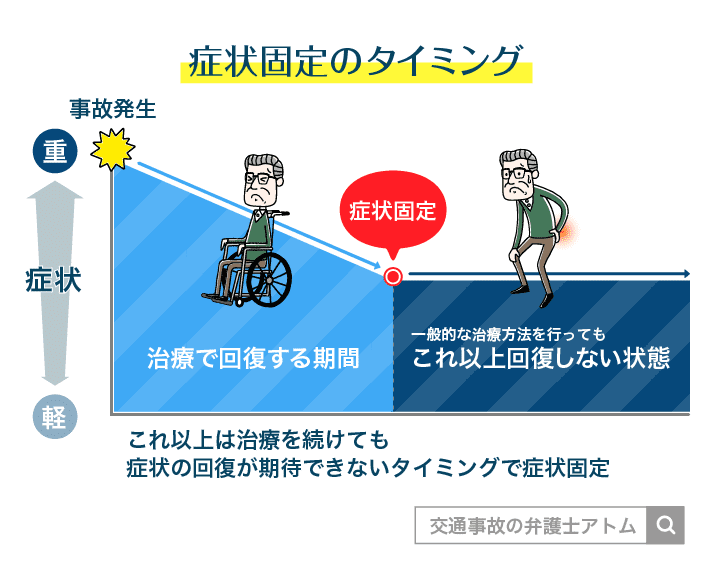

なお症状固定後に後遺障害が残り労働能力が喪失して給料などに影響がでたという場合、それは逸失利益としてまた別の基準で補償されます。

休業損害は、治療または症状固定までの給料などの減額分のこと。

逸失利益は、症状固定後の給料などの減額分のことを指すのです。

逸失利益について知りたい方はコチラの記事をご覧ください。

https://xn--r9jf9022aymcgtfpnmpem15gq6l4i2cfub.com/jiko/2575

休業損害の補償額は「1日当たりの基準額×休業した日数」によって求めます。

休業日数には、有給を消化して休んだ日数も含みます。

休業損害を自賠責保険に請求すると、原則として下記の基準で算定されます。

| 1日あたり5700円×休業日数 |

被害者の職業や年齢などの区別なく、原則として5700円×休業日数です。

ただ、この基準はあくまで自賠責保険の基準となります。

最低限補償されるべき金額の基準であり、実際にはこれ以上の損害が生じているケースの方が多いでしょう。

そのようなときは、相手方任意保険会社に休業損害の補償を請求することで、この基準以上の金額の補償が受けられます。

会社員の場合、休業損害の補償金額は原則以下の基準で算定されます。

| 事故前3か月の収入÷90×休業日数 |

つまり、事故前3か月の収入から1日当たりの基礎収入を算定。

さらにそれを休業日数分掛けるわけです。

さらに賞与、昇給、昇格について損害が生じた場合には、それらも補償の対象となります。

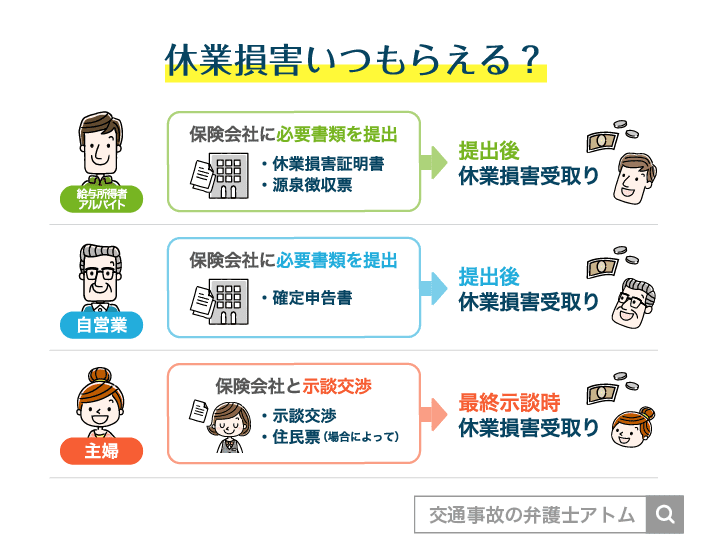

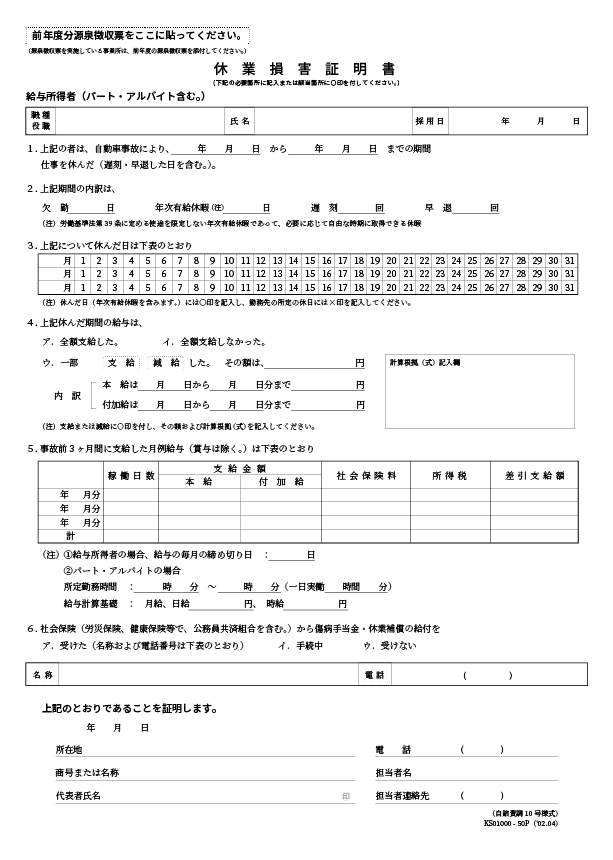

申請の方法ですが、まず勤務先に「休業損害証明書」を記載してもらいます。

これは、事故前3か月分の給料のほか事故で休んだ日数、休んだ期間の給料の支払いの有無等の内容が書かれた書類です。

その後、源泉徴収票と一緒に、相手方の任意保険会社に提出。

補償を受けとります。

自営業の場合、原則として事故前年の確定申告書類から1日当たりの基準額を求めます。

具体的には以下の通り算定します。

| 事故前年の申告所得(収入額-必要経費)÷365日×休業日数 |

事故前年の所得から1日当たりの基礎収入を算定。

それを休業日数分掛けます。

申請の方法ですが、相手方任意保険会社に確定申告書類などを提出。

その後、補償を受けとります。

主婦や主夫も休業損害の補償を請求できます。

裁判例の傾向としては、厚生労働省が公開している賃金に関する統計(賃金センサス)の、女子平均賃金をもって算定する場合が多いようです。

| 382万6300円(平成30年版賃金センサス女子平均賃金)÷365×休業日数 |

つまりは、1日当たり約1万483円に休業日数分を掛けた値が補償の金額となります。

ただ賃金センサスは毎年更新されており、事故の起こった年によってこの額が増減する場合もあります。

申請の方法としては、示談交渉時にまとめて清算する場合が多いです。

相手方任意保険会社は、通院治療が長引くと治療を打ち切るよう打診してきます。

たとえばむちうち症では、事故後3か月が経過すると休業損害の補償、治療費の振込を一方的に打ち切ってくるケースが多いです。

むちうち症の多くは、事故から3か月以内に治癒、もしくは症状固定にいたります。

他の傷害も、長くても事故から半年以内には治癒、もしくは症状固定にいたるケースがほとんどです。

相手方保険会社はこういった事情を根拠に、治療の打ち切りを打診してくるのです。

| これ以上治療を継続しても、症状が回復しないという状態のこと。 症状固定後に残存した症状は、一般用語として後遺症と言われる。 後遺症のうち、一定の基準を満たす症状は後遺障害の認定をうけることができる。 |

まず、相手方保険会社と交渉することで、打ち切りの期間を延長してもらえる場合があります。

担当医に治療の継続が必要であることを示した診断書を作成してもらい、相手方保険会社に提出するなどすれば、打ち切りを延長してもらえる可能性があがります。

治療費・休業損害の補償金の打ち切り後、一旦は自身のお金で通院を続け、示談交渉の際に後から請求するという手段もあります。

この場合、治療の必要性があったことを示す証拠をきちんと作成しておくのが重要です。

こちらのケースでも、担当医の診断書が重要になることでしょう。

相手方任意保険会社との交渉では、「休業の必要性」についてよく争いとなります。

通院が長引くと、休業の必要が薄れてきたとして休業損害の補償金の額を段階的に下げられるケースなどがあります。

また、主婦/主夫の方の場合、1日あたりの補償の基準額について賃金センサスよりも低廉な自賠責基準によって算定されてしまうこともあります。

休業損害についてお悩みなら、弁護士に相談するのがおすすめです。

・相手方保険会社と交渉し、より適正な額で休業損害の補償をうけられる

・通院の必要性などを立証するなどして、休業損害の補償の打ち切りを防げる可能性が上がる

もし弁護士費用が心配で弁護士に相談できずにいるなら、ご自身またはご家族の自動車保険に「弁護士費用特約」が入っているか確認してみてください。

弁護士費用特約を使えば、実質無料で弁護士に依頼ができます。

https://xn--u9j691gec093ctth6wjxm1eg0h.jp/tji-42/

なおアトム法律事務所では、電話やLINEで無料相談を受け付けています。

弁護士費用特約を使わなくても、無料で弁護士に話を聞いてみることができます。

相談のみの場合も歓迎です。

ページ下部のフォームからお気軽にご連絡ください。

2020/03/09

むちうちの後遺症|後遺障害14級、12級の認定基準や労働能力喪失の年数を解説

2020/02/04

交通死亡事故の慰謝料を解説|残されたご家族ができることとは?金額相場も紹介

2020/02/04

後遺障害14級の症状とは?|慰謝料相場と等級認定を受ける方法

2020/02/04

手足の傷害の後遺障害等級を症状ごとに解説|交通事故の後遺症

2020/02/04

高次脳機能障害の後遺障害等級を症状ごとに解説|交通事故の後遺症

2020/02/03

交通事故の後遺症|症状ごとに後遺障害全14等級の基準を解説

2020/02/03

逸失利益とは?子どもも補償の対象になる?|計算方法を紹介

2020/02/03

後遺障害の等級とは?|症状ごとの等級の一覧を掲載

2020/02/01

交通事故の慰謝料とは?|慰謝料の相場を計算!示談金3つの基準

2017/02/14

保険会社との示談には注意が必要?!示談交渉は誰に依頼すれば良いの?

2017/01/30

後悔しない交通事故被害者の弁護士相談!

2017/01/26

これだけは知っておきたい!これからどうなる交通事故!保険金っていつ,いくらもらえるの?